Max life Smart Secure Plus Telugu

Max life Smart Secure Plus Telugu

“టర్మ్ ఇన్సూరెన్స్” చాలా తక్కువ ప్రీమియం తో ఎక్కువ లైఫ్ కవర్ని అందిస్తుంది. కోటి రూపాయలు భీమా కి కేవలం నెలకు 500/- నుంచి 900/- మధ్య చెల్లిస్తే చాలు. అయినప్పటికీ చాలా మంది టర్మ్ ఇన్సూరెన్స్ తీసుకోక పోవడానికి 6 ప్రధాన కారణాలు ఉన్నాయి. విటన్నింటికి పరిస్కారంగా మాక్స్ లైఫ్12 మే 2021 న Max life Smart Secure Plus ప్లాన్ నీ ప్రారంభం చేసింది. అద్భుతమైన ప్రయోజనాలతో ఈ ప్లాన్ రూపొందించబడింది.

• పాలసీ యొక్క ప్రయోజనాలు ( Smart secure plus Features ):-

1. ఏ పాలసీ లో లేని విధంగా ప్రీమియం రిటర్న్ లభిస్తుంది.

2. క్లెయిమ్ అమౌంట్ ని ఒక్కసారే ( Lump sum ), ప్రతి నెలా ( Monthly Income ) మరియు

సగం తీసుకొని సగం ప్రతి నెలా పొందేలా నిర్ణయించుకోవచ్చు.

3. టెర్మినాల్ ఇల్లేనెస్ ( Terminal Illness ) ట్రీట్మెంట్ కొరకు కి అత్యధికముగా కోటి రూపాయల వరకు కంపెనీ అందిస్తుంది.

4. భార్యకు కూడా జాయింట్ లైఫ్ ( Joint Life )ఆప్షన్ ద్వారా ద్వారాఎటువంటి డాకుమెంట్స్ లేకుండా ఇన్సూరెన్స్ ప్రొటెక్షన్ అందివ్వడం జరుగుతుంది.

5. మారుతున్న కాలానికి అనుగుణంగా పాలసీ మధ్యలో భీమాను పెంచుకొనేలా వాలంటరీ టాప్ అప్ ( voluntary Top Up )ఆప్షన్ అందుబాటులో ఉంటుంది.

6. మొత్తం పాలసీ సమయంలో 2 సంవత్సరాలు ప్రీమియం చెల్లించకపోయినా మాఫీ చేసే విధంగా ప్రీమియం బ్రేక్ ( Premium Break )ఆప్షన్ ఉంటుంది.

7. అత్యవసర సమయంలో పాలసీ నుంచి వైదోలగే విధంగా స్పెషల్ ఎగ్జిట్ వేల్యూ(Special Exit Value ), మరియు సరెండర్ వాల్యూ ( Surrender )లభిస్తాయి.

8. అనారోగ్య భీమా కూడా ఈ పాలసీ ద్వారా కవర్ అయ్యేలా టెర్మినాల్ ఇల్నెస్ సదుపాయం ఉంటుంది.

9. టాక్స్ ప్రయోజనాలు లభిస్తాయి.

10. ఆక్సిడెంట్ కవర్ తోపాటు 3 బెనిఫిట్ రైడర్స్..

1. ఆక్సిడంటల్ బెనిఫిట్ రైడర్ ( Accidental benefit rider )

2. ప్రీమియం వైవర్ బెనిఫిట్ రైడర్ మరియు ( Premium waiver benefit rider )

3. టెర్మినాల్ ఇల్లేనెస్ & డిసబిలిటీ రైడర్ ( Terminal illness benefit rider )

11. పాలసీ లో 7 రకాలుగా ప్రీమియం చెల్లించేలా ఫ్లెక్సీబిలిటీ ఉంటుంది.

అందుబాటులో ఉన్నాయి.వీటి గురించి వివరంగా ఇదే ఆర్టికల్ లో ముందు తెలుసుకొందాం.

టర్మ్ ఇన్సూరెన్స్ లో ఉన్న 6 ముఖ్యమైన సమస్యలను మాక్స్ లైఫ్ ఏ విధంగా పరిష్కరించింది?

• . మొదటి ప్రతికూలత ( 1st disadvantage ):- 1. మేట్యూరిటీ ప్రయోజనం లంభించకపోవడం ( No Any maturity Benefit )

టర్మ్ ఇన్సూరెన్స్ నీ ఏ కంపెనీలో తీసుకొన్నప్పటికి పాలసీ సమయం ముగిసిన తర్వాత మీకు ఎటువంటి మేట్యూరిటీ ప్రయోజనం లభించదు. పాలసీ సమయం మధ్యలో ఏమైనా రిస్క్ జరిగినప్పుడు మాత్రమే పూర్తి భీమా లభిస్తుంది.

కాబట్టి ఈ జీరో మేట్యూరిటీ వాల్యూ ని పరిష్కరిస్తూ మాక్స్ లైఫ్ కంపెనీ స్పెషల్ ఎగ్జిట్ వేల్యూ ( Special Exist Value )ఆప్షన్ ని ప్రవేశపెట్టింది.

ఈ ఆప్షన్ ద్వారా మీరు పాలసీ నుంచి ఒక ఖచ్చితమైన సమయంలో ఎగ్జిట్ అవ్వచ్చు. అంటే పాలసీ లో ఇక ప్రీమియం చెల్లించడం అవసరం లేదని, భవిష్యత్తు కి సంబందించిన బాధ్యతలు పూర్తి అయ్యావని భావించి పాలసీ నుంచి ఎగ్జిట్ అవ్వచ్చు.

దీని ద్వారా అప్పటివరకూ పాలసీలో చెల్లించిన మొత్తం ప్రీమియం ని మీరు రిటర్న్ గా పొందవచ్చు.

• రెండవ ప్రతికూలత ( 2nd Disadvantage ):- 2. క్లెయిమ్ పెఔట్ ప్రాసెస్ ( Claim Payout Process )

అంటే పాలసీదారునికి మధ్యలో ఏమైనా రిస్క్ జరిగితే మొత్తం భీమా అమౌంట్ ని ఒక్కసారే నామినీ కి అందివ్వాలా? లేకపొతే కొద్ది కొద్దిగా అందివ్వాలా?

సాధారణంగా టర్మ్ ప్లాన్స్ లో రిస్క్ జరిగితే కుటుంబానికి ఎక్కువ అమౌంట్ లభించడం జరుగుతుంది. ఇంత ఎక్కువ అమౌంట్ ని మేనేజ్ చెయ్యడం మధ్యతరగతి కుటుంబాల్లో కష్టతరం కావచ్చు. కాబట్టి సరియైన మార్గంలో సద్వినియోగం కూడా చెయ్యలేరు. ఈ సమస్యకి పరిష్కారం గా మాక్స్ లైఫ్ కొత్త లైఫ్ కవర్ ఆప్షన్ ని ( New life cover ) ప్రవేశపెట్టడం జరిగింది.

ఈ ఫెసిలిటీ ద్వారా అప్పటి పరిస్థితి కి అనుగుణంగా నామినీ స్వయంగా నిర్ణయం తీసుకోవచ్చు, మొత్తం అమౌంట్ ని ఒక్కసారే పొందాలా? లేక వాయిదా పద్దతిలో పొందాలా? అని!

ఒకవేళ నామినీ ప్రతినెలా వాయిదా పద్దతిలో ఈ అమౌంట్ ని పొందాలనుకొంటే వచ్చే 10 సంవత్సరాల వరకు రెగ్యులర్ ఆదాయం రూపంలో పొందవచ్చు. ఈ సందర్బంలో తీసుకొన్న భీమా కి 20% మరింత అదనంగా మీకు అమౌంట్ 120% అఫ్ బేసిక్ భీమా అందిస్తుంది.

3. మూడవ ప్రతికూలత ( 3rd Disadvantage ):- . పాలసీ లాప్స్ ( Policy Lapsation )

టర్మ్ ఇన్సూరెన్స్ లో ఇది ఒక పెద్ద సమస్య. ఏదైనా ఆర్ధిక కారణం చేత మీరు కంటిన్యూగా ప్లాన్ లో ప్రీమియం చెల్లించలేనట్లయితే పాలసీ లాప్స్ అయ్యి పూర్తిగా క్లోజ్ అవ్వడం జరుగుతుంది. ఈ సమయంలో పాలసీదారునికి ఏమైనా జరిగినా ఎటువంటి ప్రయోజనం కంపెనీ నుంచి లభించదు. దీనితోపాటుగా అప్పటివరకూ చెల్లించిన ప్రీమియం కూడా వ్యర్థంగా పోతుంది. దీన్ని సాల్వ్ చేస్తూ ప్రీమియం బ్రేక్ ఆప్షన్ ( Premium break ) ని ప్రవేశపెట్టడం జరిగింది.

ప్రీమియం బ్రేక్ ఆప్షన్ ద్వారా మీరు పాలసీన మధ్యలో ఏ కారణంగా ప్రీమియం చెల్లించకపోయినా పాలసీ క్లోజ్ అవ్వడం జరగదు. అత్యవసర సమయంలో మొత్తం పాలసీ సమయంలో 2 సంవత్సరాలు ప్రీమియం మాఫీ చేస్తారు. దీనిని మీరు ఎప్పుడైనా ఉపయోగించు కోవచ్చు.ఈ ప్లాన్ లో ఇది ఒక గుడ్ బెనిఫిట్.

• నాల్గవ ప్రతికూలత ( 4th Disadvantage ):- మధ్యలో భీమా ని పెంచుకొనుట ( Increasing Sum Assured )

అంటే పాలసీ సమయం మధ్యలో భీమా శాతం ని పెంచుకొనే సదుపాయం. టర్మ్ ఇన్సూరెన్స్ తీసుకొనేవారు, తక్కువ భీమా ని తీసుకొనేందుకు ఆసక్తి చూపిస్తారు. కారణం ఎక్కువ భీమా తీసుకొంటే ఎక్కువ ప్రీమియం చెల్లించాలి కనుక… ఒకవేళ రిస్క్ జరగగ పొతే మేట్యూరిటీ ఉండదు కాబట్టి చెల్లించిన ప్రీమియం వృధాగా పోతుందని అభిప్రాయపడతారు.

కానీ సమయం తోపాటుగా ఖర్చులు పెరుగుతున్నాయి కాబట్టి ప్రారంభంలో తీసుకొన్న భీమా భవిష్యత్ లో అంత ప్రయోజనం కల్పించదు. కాబట్టి కొత్తగా పాలసీ తీసుకోవాలి. కానీ ప్రీమియం ఎక్కువ చెల్లించాలి. అలాగని అప్పటికే తీసుకొన్న పాలసీలో భీమాని పెంచడం కుదరదు. ఈ సందర్భానికి అనుగుణంగా వాలంటరీ టాప్ అప్ ( Max life Smart Secure Plus Valountary Facility )ఫెసిలిటీ మీకు లభిస్తుంది.

ఈ ఆప్షన్ ద్వారా పాలసీదారుడు పాలసీ సమయం మధ్యలో ఎప్పుడైనా సరే భీమా ను పెంచుకోవచ్చు.

దీని ద్వారా రెండు ప్రయోజనాలు లభిస్తాయి.

1. మొదటిది పాలసీ ప్రారంభం లో మీరు భీమాకి ఎంత ప్రీమియం చెల్లెస్తున్నారో, దాని ఆధారం గానే పెరిగిన భీమా పై ప్రీమియం చెల్లెస్తారు. అదనంగా ప్రస్తుత ఎక్కువ ప్రీమియం చెల్లించవలసిన అవసరం ఉండదు.

2. వాలంటరీ టాప్ అప్ ఫెసిలిటీ ద్వారా ప్రతీ సంవత్స రం ప్రాథమిక భీమాకి 5% చొప్పున పెరుగుతూ వచ్చే 20 సంవత్సరాల వరకూ భీమా ఇంక్రీజ్ అవుతుంది.

• అయిదవ ప్రతికూలత :- ( 5th Disadvantage ):- . టెర్మినాల్ ఇల్నెస్ ( Terminal Illness )

అంటే పాలసి దారుడు పాలసీ సమయంలో ఏదైనా పెద్ద అనారోగ్యానికి గురై 6 నెలలు కంటే ఎక్కువ కాలం జీవించి ఉండడని డాక్టర్ నిర్దేశించడం.

బేసిక్ గా ఈ సందర్భంలో పేషెంట్ కి అయ్యే మొత్తం ట్రీట్మెంట్ ఖర్చును కుటుంబ సభ్యులు బరిస్తారు, మరణానంతరం నామినీ కి భీమా లభిస్తుంది.

అయితే టెర్మినాల్ ఇల్నెస్ ట్రీట్మెంట్ కి ఎక్కువ మొత్తంలో ఖర్చు అవుతుంది. దీని కోసమే మాక్స్ లైఫ్ టెర్మినాల్ ఇల్నెస్ బెనిఫిట్ ఫెసిలిటీ ( Terminal illness benefit ) ని ప్రవేశపెట్టింది.

ఈ ప్రయోజనం ద్వారా పాలసీ దారుడు టెర్మినాల్ ఇల్నెస్ కారణంగా హాస్పిటల్ లో జాయిన్ అయిన వెంటనే 50% భీమాను హాస్పిటల్ ట్రీట్మెంట్ కొరకు ఇమ్మీడియేట్ గా అందివ్వడం జరుగుతుంది. మిగిలిన 50% భీమా వ్యక్తి మరణించిన తర్వాత కుటుంబ సభ్యులకు అందిస్తారు.

ఒకవేళ అదృష్టవశాత్తు పాలసీదారుడు జీవించి ఉంటే ఇన్సూరెన్స్ కొనసాగుతూ ఉంటుంది, అదికూడా ఒక్క రూపాయి చెల్లించకుండానే…..

• 6 వ ప్రతికూలత ( 6th Disadvantage ):- జాయింట్ లైఫ్ ఫెసిలిటీ ( Joint life Facility )

ఇతర పాలసీల్లో ఈ ఆప్షన్ మీకు అందుబాటులో ఉండటం జరగదు. ఈ ఆప్షన్ ద్వారా పాలసీ తీసుకొన్న వ్యక్తి భార్య కి కూడా ఎటువంటి ఇన్కమ్ ప్రూఫ్ లేదా మేజర్ డాకుమెంట్స్ తో సంబంధం లేకుండా టర్మ్ భీమా ని అందించే విధంగా జాయింట్ లైఫ్ ఫెసిలిటీ కల్పించబడింది.

• ఈ పాలసీని తీసుకోవడానికి అర్హులు ఎవరు? ( Who can Take max life Smart Secure Plus Policy? )

ఈ పాలసీ తీసుకొనే వ్యక్తి యొక్క కనీస వయస్సు( Minimum Age ) = 18 సంవత్సరాలు.

అత్యధిక వయస్సు (maximum Age ) = 60 సంవత్సరాలు.

కనుక 18 నుంచి 60 సంవత్సరాల వయసు మధ్యకలిగిన వారు ఈ పాలసీని తీసుకోవచ్చు.

• ఈ పాలసీని ఎన్ని సంవత్సరాలకు తీసుకొనే వీలుంటుంది? ( Policy Term )

కనీస పాలసీ సమయం వచ్చి (Minimum Policy Period ) =10 సంవత్సరాలు.

అత్యధిక పాలసీ సమయం ( Maximum Policy Period ) = 67 సంవత్సరాలు.

కనుక 10 నుంచి 67 సంవత్సరాల వయసు మధ్యకలిగిన వారు ఈ పాలసీని తీసుకోవచ్చు.

• ఈ పాలసీ యొక్క కనీస మరియు అత్యధిక భీమా పరిమితి ఎంత? ( Sum Assured Limits )

ఈ పాలసీ యొక్క కనీస భీమా పరిమితి =Rs 50, 00, 000/- రూపాయలు.

అత్యధిక భీమా పరిమితి కి ఎటువంటి అవధి లేదు. = No limit

• ఈ పాలసీ లో ప్రీమియం ఎన్ని సంవత్సరాలు చెల్లించాలి? ( Premium Paying Term )

7 రకాలుగా ఈ ప్లాన్ లో మీరు ప్రీమియం ఆప్షన్స్ ని నిర్ణయించుకోవచ్చు.

1. ( Single Pay ) – ( ఒక్కసారి మాత్రమే )

2. ( Regular Pay ) – ( మొత్తం పాలసీ సమయం )

3. ( Limited Pay for 5 Years ) – కేవలం 5 సంవత్సరాలు మాత్రమే చెల్లించడం

4. ( Limited Pay for 10 Years ) – కేవలం 10 సంవత్సరాలు మాత్రమే చెల్లించడం

5. ( Limited Pay for 12 Years ) – కేవలం 12సంవత్సరాలు మాత్రమే చెల్లించడం

6. ( Limited Pay for 15 Years ) – కేవలం 15 సంవత్సరాలు మాత్రమే చెల్లించడం

7. ( still pay up to 60 Years ) – 60 సంవత్సరాలు వచ్చేవరకు…

• ఈ పాలసీలో ప్రీమియంని ఏ విధంగా చెల్లించాలి? ( Premium Payment Mode )

ఈ పాలసీలో 4 రకాలుగా ప్రీమియం చెల్లించే అవకాశం ఉంటుంది.

1. సంవత్సరానికి ఒకసారి – Yearly

2. 6 నెలలకు ఒకసారి – Half Yearly

3. 3 నెలలకు ఒకసారి – Quarterly

4. ప్రతినెలా – Monthly

ఈ విధంగా పాలసీదారుడు ఏదో ఒక పద్దతిలో నిర్ణయించుకొన్న మోడ్ ఆధారంగా ప్రీమియం చెల్లించవచ్చు.

ముఖ్య గమనిక : ఈ ప్రీమియంని చెల్లించడానికి పాలసీదారుడు ప్రతినెలా సంస్థకు వెళ్లి చెల్లించవచ్చు.

లేదా ఆన్ లైన్లో గూగుల్ పే ( Google Pay ) ఫోన్ పే ( Phone Pay ) మరియు ఇంటర్ నెట్ బ్యాంకింగ్ ( Internet Banking ) తదితర రూపాల్లో సులువుగా చెల్లించే సదుపాయం Max సంస్థ కల్పించింది.

SBI life Smart future Choices In Telugu – “అవసరం వచ్చినప్పుడల్లా అడిగి తీసుకోండి “

• ఈ పాలసీ యొక్క గరిష్ట మెట్యూరిటీ సమయం ఎంత? ( Maximum Maturity Age )

ఈ పాలసీయొక్క అత్యధిక మెట్యూరిటీ కాల పరిమితి = 85 సంవత్సరాలు గా ఉంటుంది.

అంటే ఈ పాలసీని మనం అత్యధికంగా మనకి 85 సంవత్సరాలు వచ్చే వరకూ మాత్రమే తీసుకొనే సదుపాయం ఉంటుంది, కాని 50 సంవత్సరాల ఒక వ్యక్తికి ఈ పాలసీ 35 సంవత్సరాలు మాత్రమే లభిస్తుంది. ఎందుకంటే పాలాసియొక్క గరిష్ట మెట్యూరిటీ 85 సంవత్సరాలు కాబట్టి.

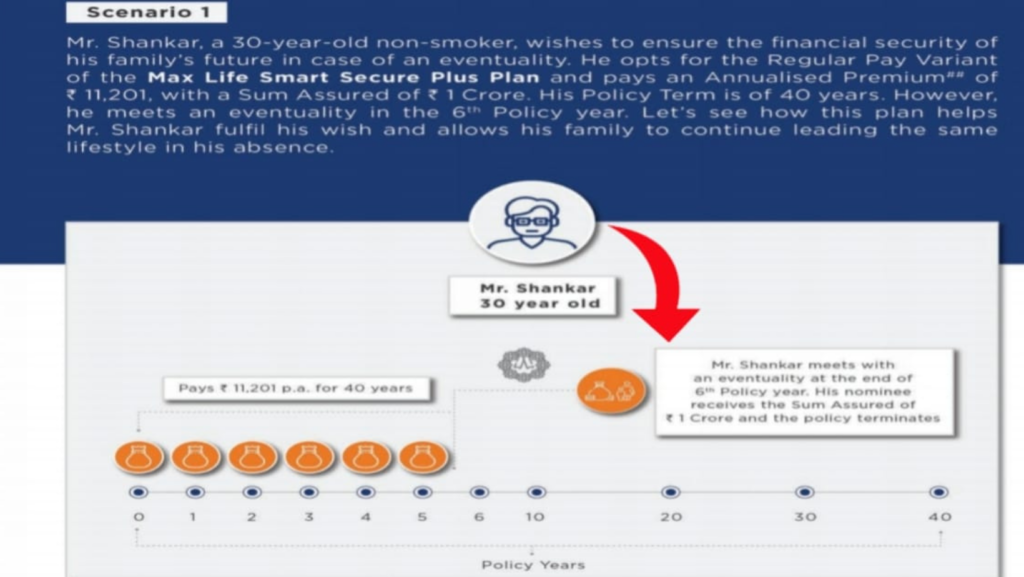

1. ఉదాహరణ :- Max life Smart Secure Plus

• బేసిక్ లైఫ్ కవర్ ఆప్షన్ ( Basic Life Cover )

పాలసీదారుని పేరు – Mr. రమేష్

వయసు – 30 సంవత్సరాలు

పాలసీ సమయం – 40 సంవత్సరలు

భీమా – ఒక కోటి రూపాయలు

ప్రీమియం చెల్లించే విధానం – సంవత్సరానికి ఒకసారి

ప్రీమియం మోడ్ – రెగ్యులర్

బిహేవియర్( ప్రవర్తన ) – చెడు వ్యాసనాలు లేనివాడు.

సంవత్సర ప్రీమియం –Rs 11,201/

ముఖ్య గమనిక :- టర్మ్ పాలసీలో ఎటువంటి వ్యాసనాలు లేనివారికి కొద్దిగా ప్రీమియం రేట్ తగ్గుతుంది.

కాబట్టి వచ్చే 40 సంవత్సరాల వరకూ Mr. రమేష్ కి లైఫ్ కవర్ లభిస్తుంది. ఈ సమయంలో ఎప్పుడు రిస్క్ జరిగినా అది నార్మల్ లేదా ఆక్సిడెంట్ గా మొత్తం భీమా రమేష్ కుటుంబానికి లభిస్తుంది.

ఒకవేళ పాలసీ సమయంలో ఎటువంటి రిస్క్ జరగనట్లయితే చివర్లో ఎటువంటి అమౌంట్ Mr. రమేష్ కి లభించదు.

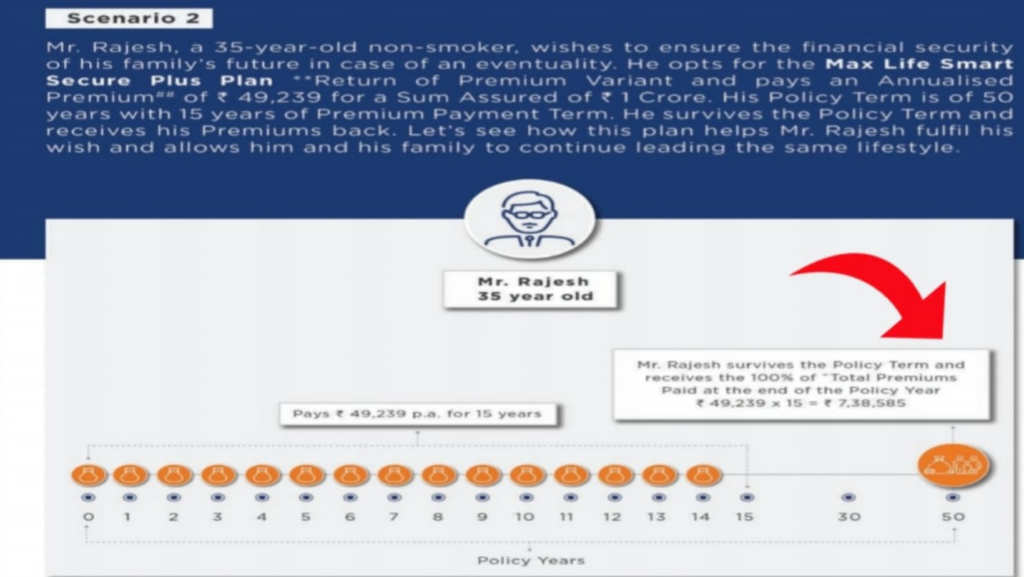

2. ఉదాహరణ :-

• బేసిక్ లైఫ్ కవర్ + ప్రీమియం రిటర్న్ ( Basic Life Cover + Premium Return )

పాలసీదారుని పేరు – Mr. సుమన్

వయసు – 35 సంవత్సరాలు

పాలసీ సమయం – 85 సంవత్సరాలు

భీమా – ఒక కోటి రూపాయలు

ప్రీమియం చెల్లించే విధానం – సంవత్సరానికి ఒకసారి

ప్రీమియం మోడ్ – లిమిటెడ్ పే 15 సంవత్సరాలు.

బిహేవియర్( ప్రవర్తన ) – చెడు వ్యాసనాలు లేనివాడు.

సంవత్సర ప్రీమియం –Rs 49,239/

35 సంవత్సరాల వయసు కలిగిన Mr సుమన్ 15 సంవత్సరాలు ప్రీమియం చెల్లిస్తే 50 సంవత్సరాలు అవుతుంది. ఇకపై సుమన్ పాలసీలో ప్రీమియం చెల్లించడు. అయినప్పటికీ 85 వ సంవత్సరం వరకూ సుమన్ కి ఇన్సూరెన్స్ కవరేజ్ లభిస్తుంది.

ఈ మధ్య కాలంలో ఎప్పుడు ఏ కారణం చే Mr. సుమన్ మరణించినా కోటి రూపాయలు నామినీకి లభిస్తాయి.

ఒకవేళ మొత్తం పాలసీ సమయంలో సుమన్ కి ఎటువంటి రిస్క్ జరగకపోతే 85 వ సంవత్సరం

15 × 49,239 = Rs 7,38,239/- Mr. సుమన్ కి రిటర్న్ గా కంపెనీ అందిస్తుంది.

• మాక్స్ లైఫ్ స్మార్ట్ సెక్యూర్ ప్లస్ పాలసీలో లభించే టాక్స్ ప్రయోజనాలు ఏమిటి? ( Tax Benefits ?)

ఈ పాలసీలో పాలసీదారుడు చెల్లించే ప్రీమియంపై ఇన్కమ్ టాక్స్ రూల్ అండర్ సెక్షన్ 80c వర్తిస్తుంది, కాబట్టి ప్రతీ సంవత్సరo Rs.1,50,000/- వరకూ టాక్స్ డేడిక్షన్ పొందవచ్చు.

అదేవిధంగా లభించే క్లెయిమ్ పై ఇన్కమ్ టాక్స్ రూల్ అండర్ సెక్షన్ 10D వర్తిస్తుంది.

కాబట్టి ఎటువంటి టాక్స్ విధించబడదు. మొత్తం అమౌంట్ టాక్స్ రహితంగా పాలసీదారునికి లభిస్తుంది.

1. ఆక్సిడెంట్ డెత్ బెనిఫిట్ రైడర్ ( Accidental Death Benefit Rider ):-

ఈ రైడర్ లో ఒక యూనిక్ ఫీచర్ ఉంది. ఇతర కంపెనీల్లో ఈ రైడర్ ను మొత్తం పాలసీ సమయం తీసుకొనే వీలుండదు. కానీ ఈ ప్లాన్ లో మీరు మొత్తం పాలసీ సమయం తీసుకోవచ్చు. ఈ రైడర్ ద్వారా ప్రయోజనం ఏమిటంటే పాలసీదారుడు ఆక్సిడెంట్ కారణంగా మరణించినట్లయితే అదనపు ప్రయోజనం ఉంటుంది.

సాధారణ భీమా ( Normal Bhima ) = Rs 1,00,00, 000/-

ఆక్సిడెంట్ భీమా ( Accidental Death ) = Rs 1,00,00,000/-

2. క్రిటికల్ ఇళ్లన్స్ రైడర్ ( Critical Illness Benefit Rider ):-

అంటే పాలసీదారుడు ప్లాన్ సమయం మధ్యలో ఏమైనా పెద్ద అనారోగ్యానికి గురైతే మొత్తం ట్రీట్మెంట్ ను కంపెనీ ఏ అందిస్తుంది.

ఇటువంటి క్రిటికల్ ఇల్నెస్ కి సంబందించి మాక్స్ లైఫ్ అత్యధికముగా 64 రకాల వ్యాధులకు లిస్ట్ తయారుచేయడం జరిగింది.

3. ప్రీమియం వైవర్ బెనిఫిట్ రైడర్ ( Premium Waiver Benefit Rider ):-

పాలసీదారుడు పెర్మనెంట్ డిసబిల్టీ కి గురైతే, అంటే ఆక్సిడెంట్ జరిగింది కానీ మరణించలేదు. శరీరంలో ప్రాథమిక అవయవాలు కోల్పోయి ఏ పని చేయలేని స్థితిలో ఉండడం. ఈ సందర్భంలో భవిష్యత్ ప్రీమియం ని కంపెనీ మాఫీ చేస్తుంది... అయినప్పటికీ ఇన్సూరెన్స్ కవరేజ్ లభిస్తుంది.

• ఫ్రీ లుక్ పీరియడ్ అంటే ఏమిటి? ( Free Look Period? )

పాలసీ తీసుకొన్న 15 రోజులు లోపు, పాలసీకి సంబందించిన నియమాలు మరియు షరతులు పై మీరు అసంతృప్తి చెందినట్లైతే వెంటనే పాలసీని మూసివేసి చెల్లించిన మీ ప్రీమియంని వెనక్కి పొందవచ్చు. ఈ సమయంలో ఎటువంటి సర్వీస్ చార్జీలు విధించబడవు.

ముఖ్య గమనిక : 15 రోజుల తర్వాత కనుక ఈ పాలసీని మూసివేస్తే ప్రీమియం పై కనీస సర్వీస్ చార్జీలు వసూలుచేయబడతాయి.

• ఈ పాలసీని ఎలా తీసుకోవాలి? ఏ ఏ డాకుమెంట్స్ కి అవసరం ఉంటుంది?

( How to Apply and Which Documents Required?)

ఈ పాలసీని మీరు Max life ఆఫీసియల్ వెబ్సైటు ద్వారా ఆన్లైన్లో తీసుకోవచ్చు

లేదా

ఆఫ్ లైన్ ఏజెంట్ మాధ్యమంగా తీసుకొనే సదుపాయం ఉంటుంది.

• కావలసిన డాకుమెంట్స్

1. మీయొక్క పూర్తి వివరాలు నింపిన ప్రపోసల్ ఫారం.

2. ఆధార్ కార్డు – ( Age Proof )

3. ఓటుగుర్తింపు కార్డు – ( Address Proof )

4. పాన్ కార్డు – ( KYC Verification )

5. మెడికల్ రిపోర్ట్ – ( Health Condition )

• ముగింపు ( Conclusion )

Max life smart secure plus పాలసీకి సంబందించిన పూర్తి సమాచారాన్ని మీకు అందించానని భావిస్తున్నాను, ఏదైనా ఇన్ఫర్మేషన్ మరచినట్లైతే మన్నించి క్రింద కామెంట్ రూపంలో తెలియచేయండి.

ఈ వెబ్సైటు ద్వారా అన్ని ఇన్సూరెన్స్ పాలసీలతో పాటు, గవర్నమెంట్ పథకాలు, బ్యాంకు స్కీమ్స్, పోస్ట్ ఆఫీస్ పథకాలు మరియు చిన్న తరహా వ్యాపారాల యొక్క వంద శాతం మంచి సమాచారాన్ని అందిచడం ముఖ్య ఉద్దేశం.

Joint life facility explain with examples

Very good policy